https://www.sprinforma.mx/noticia/ofrece-sat-regularizacion-fiscal-para-pequenos-contribuyentes

El Servicio de Administración Tributaria (SAT) ofreció a los pequeños contribuyentes un estímulo para la regularización fiscal de personas físicas y morales que tuvieron ingresos hasta por 35 millones de pesos. La dependencia informó que este incentivo previsto en la Ley de Ingresos de la Federación 2025 equivale a la disminución de 100% de algunas multas, incluidas las multas con agravantes, recargos y gastos de ejecución.

Además, informó que este estímulo aplica en contribuciones propias, retenidas, trasladadas, de comercio exterior y a las cuotas compensatorias de los ejercicios fiscales 2023 o anteriores, siempre y cuando los contribuyentes no hayan recibido alguna condonación en los programas generalizados de 2000, 2007 y 2013, no tengan sentencia condenatoria firme por algún delito fiscal y no se encuentren publicados en los listados definitivos relativos a los artículos 69-B o 69-B Bis, del Código Fiscal de la Federación (CFF).

Aclaró que este estimulo no aplica para el importe total de las contribuciones o cuotas compensatorias, aplicable a contribuyentes que se ubiquen en alguno de los siguientes casos:

Contribuyentes que tengan a cargo contribuciones omitidas actualizadas:

Contribuyentes que se encuentran sujetos a facultades de comprobación

Contribuyentes con créditos fiscales a cargo, por los que se les haya autorizado pago a plazos

Contribuyentes con créditos fiscales firmes a cargo.

Con la presentación de la solicitud se suspenderá el procedimiento administrativo de ejecución sin estar obligado a garantizar el interés fiscal y se interrumpirá el término para la prescripción.

La mandataria señaló que este tipo de casos pueden ser sancionados desde la Copred o la Conapred “y puede haber otro tipo de sanciones, la discriminación también es un delito penal”.

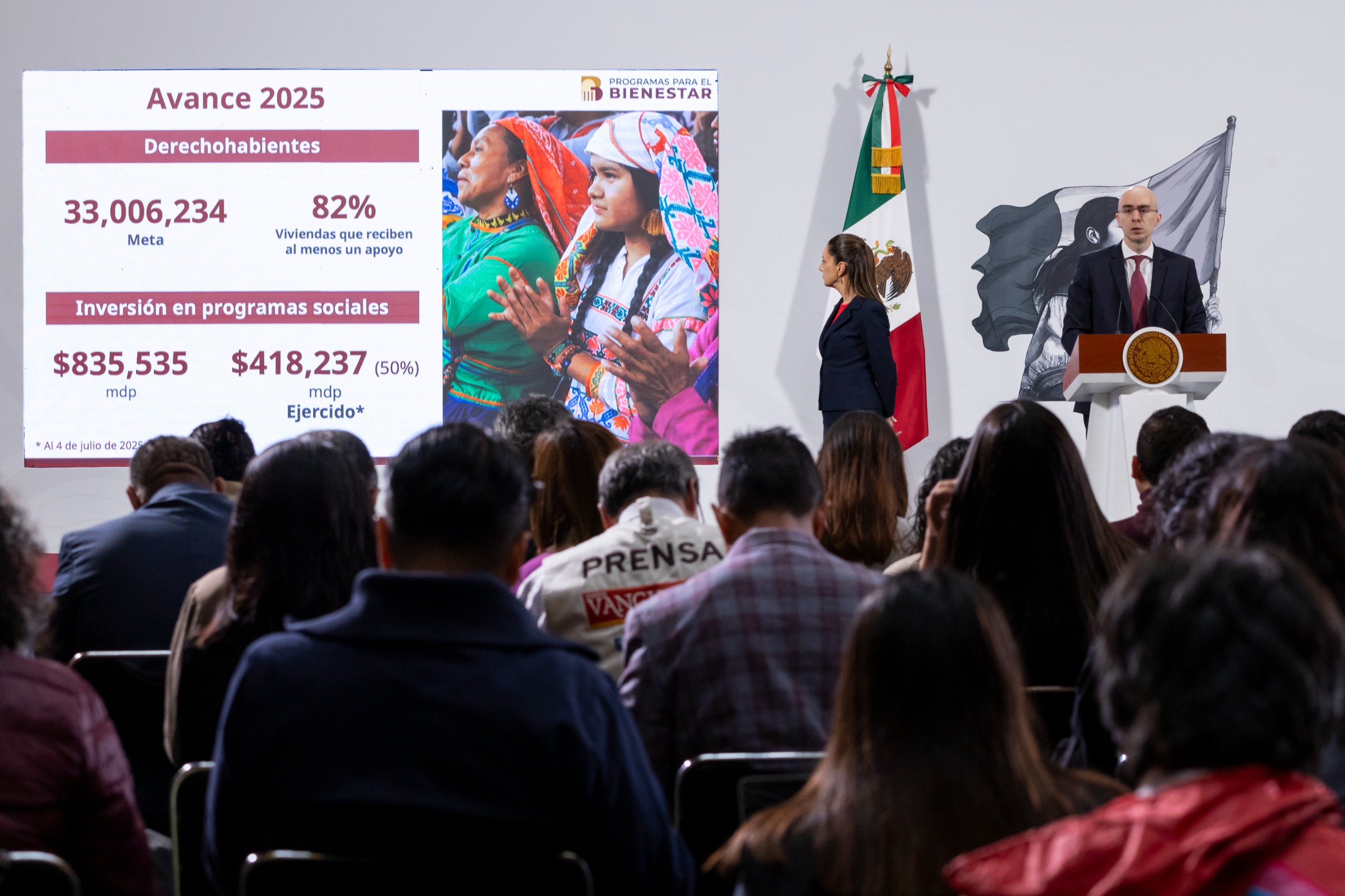

La presidenta Claudia Sheinbaum destacó que en 2025 se invertirán 835,535 mdp en Programas de Bienestar para atender a 33 millones de personas, el 82% de las familias mexicanas reciben estos apoyos.

Dicho sujeto se dedica a la distribución de drogas y está vinculado con una organización criminal que opera en la capital del estado.

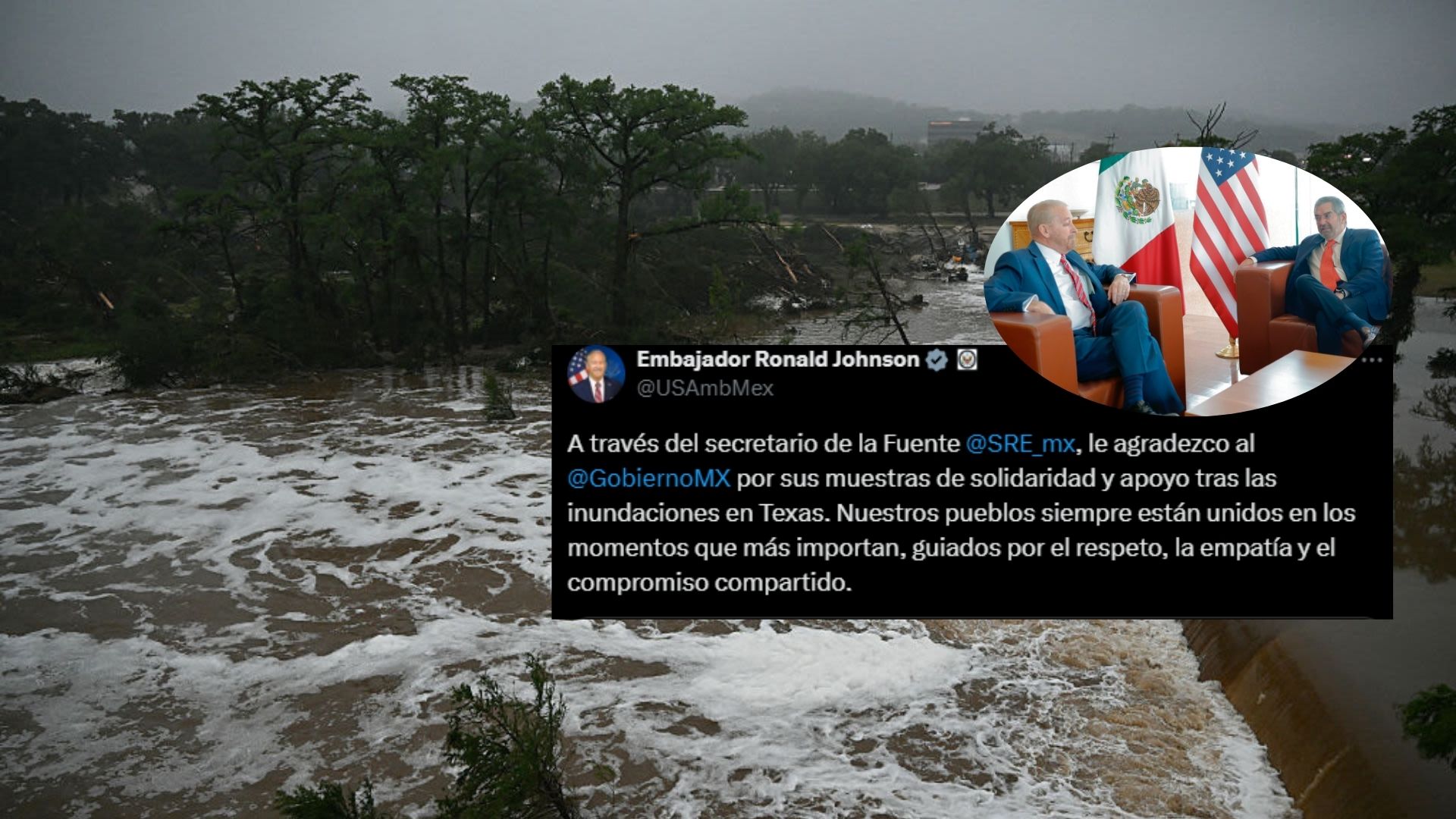

Ronald Johnson, embajador de Estados Unidos en México, agradeció al Gobierno mexicano las muestras de solidaridad y apoyo tras las recientes inundaciones en Texas.