https://www.sprinforma.mx/noticia/la-burbuja-de-la-ia-entre-la-fiesta-de-wall-street-y-la-advertencia-de-michael-burry

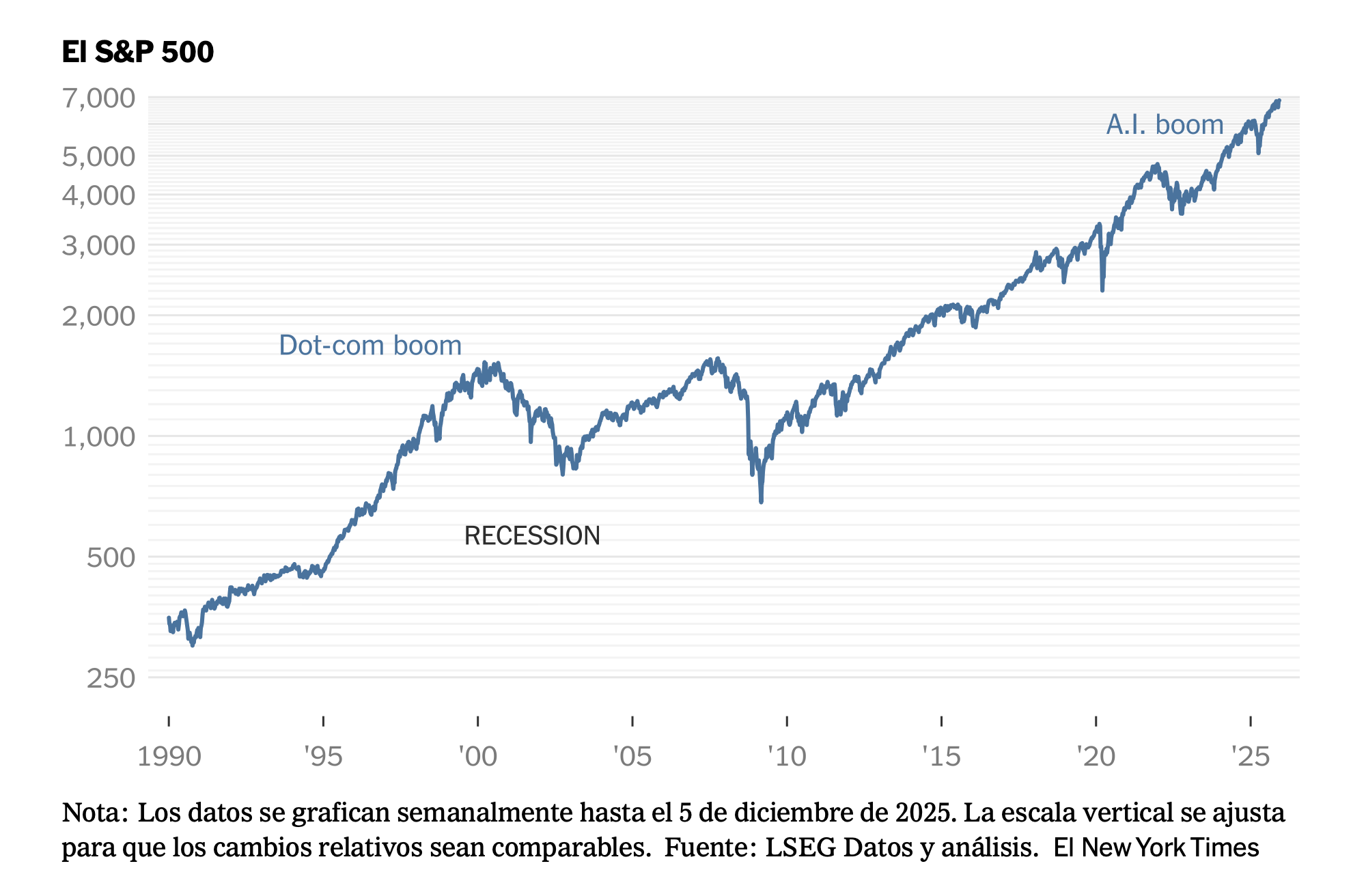

El 28 de octubre de 2025 el S&P 500 rompió una vez más su récord histórico, manteniendo la racha alcista que inició desde 2024, principalmente impulsado por la fiebre de la Inteligencia Artificial. Sin embargo, en medio de la euforia de Wall Street, que celebra el inicio de una nueva revolución industrial, figuras como Michael Burry, el inversor que anticipó la crisis económica de 2008, advierten que los cimientos financieros de la Inteligencia Artificial en realidad son una burbuja.

Hasta el 9 de diciembre la valoración bursátil de Nvidia alcanzó los 5 billones de dólares, Wall Street justifica esta y otras valoraciones de las empresas de Inteligencia Artificial en una métrica engañosamente simple,el ratio Precio-Beneficio, un indicador que dice a los inversionistas cuántos años tardarán en recuperar su dinero con las ganancias actuales de la empresa. Si el ratio es 20, significa que tendrán que esperar 20 años; si es 200, indica una alta especulación y no un negocio real o rentable.

Actualmente las empresas tecnológicas cotizan en una ratio similar a los niveles de 1999 previos al estallido de la burbuja del punto com. No obstante, Wall Street argumenta que, a diferencia de Cisco en el año 2000, cuya valoración carecía de sustento en sus utilidades, Nvidia ha multiplicado sus beneficios a un ritmo que hace que su acción parezca más barata hoy que hace tres años. Esta lectura, respaldada por la narrativa de los grandes medios, plantea un escenario a los corredores de bolsa en el que retirar su dinero de las inversiones en la IA se percibe como el mayor riesgo ante la promesa de rentabilidades futuras.

El problema es que la visión tranquilizadora de Wall Street y medios de comunicación omite deliberadamente el origen de las ganancias récord de empresas como Nvidia y pasan por alto la "economía circular" de la IA.

Por ejemplo, Nvidia inyectó capital en la startup de infraestructura CoreWeave, a través de la compra de 24 millones de acciones, con esa deuda la startup compró miles de millones de dólares en chips de Nvidia. De esta manera, el capital que sale de Nvidia como inversión regresa a sus balances convertido en ingresos, inflando sus cifras de crecimiento, validando artificialmente la demanda de sus productos en el mercado y su ratio Precio-Beneficio en la bolsa.

Este comportamiento de economía circular, en el que el flujo de capital, que sale como inversión y regresa inmediatamente como ingreso de ventas, se repite en toda la industria tecnológica estadounidense, inflando artificialmente la demanda otorgando valoraciones billonarias de las empresas en bolsa. El peligro no reside en que las cifras sean falsas, sino en que la demanda que las sustenta es artificial, inducida por las mismas empresas; si la llave de la inversión de capital riesgo se cierra, los ingresos de los gigantes tecnológicos se pueden evaporar, revelando que el mercado y la demanda real de sus servicios es mucho más pequeño que el precio de sus acciones.

Este modelo de especulación a través de la economía circular tiene su máxima expresión en el ecosistema tecnológico de Elon Musk, el paquete de compensación aprobado por los accionistas de Tesla el 6 de noviembre de un billón de dólares para el empresario sudafricano, condicionado a que Tesla alcance una valoración de ocho billones, obliga a la compañía a sujetarse a la economía circular, Tesla deberá contratar los servicios de xAI, también de Elon Musk, para alcanzar sus objetivos de ventas de software de conducción autónoma y de robots, de esta manera el valor se transfiere de una empresa a otra para sostener su cotización.

La economía circular se sostiene ante la laxitud de los reguladores, las normas contables no obligan a las tecnológicas a revelar cuánto le compran las startups en las que invierten, a menos que sean "partes relacionadas" con un control significativo, por eso Nvidia suele comprar participaciones pequeñas del 5% o 10% de una startup, por lo que no está obligada legalmente a reportar esas ventas como un conflicto de interés directo en su contabilidad, permitiendo que miles de millones de dólares fluyan bajo el radar.

A este escenario se suman las compensaciones basadas en acciones, un esquema en el que las empresas utilizan sus acciones como moneda de pago para empleados talentosos, evitando gastar efectivo. Michael Burry también ha criticado este fenómeno, considera que diluye el precio de las acciones y para evitar este fenómeno las tecnológicas recompran las acciones una vez que los empleados las venden para obtener efectivo, manteniendo equilibrada la oferta y la demanda y estable el precio de sus acciones.

A esta fragilidad de la burbuja se suma un factor geopolítico que Wall Street y los medios de comunicación tienden a ignorar, el avance tecnológico de China. Las sanciones comerciales han eliminado casi por completo la demanda de China para empresas como Nvidia, obligando a una concentración en el mercado estadounidense que alimenta la economía circular.

Las prohibiciones también han forzado a China a desarrollar su propia industria de semiconductores, creando competidores soberanos como Huawei o Deepseek que amenazan con reducir el beneficio de las empresas estadounidenses y sus valoraciones billonarias. La burbuja actual asume un dominio global de las empresas estadounidenses que la realidad geopolítica contradice.

La ceguera voluntaria de Wall Street y los medios de comunicación que lo acompañan es similar a los meses previos al colapso de las puntocom. Los gestores de fondos están atrapados en la inercia de las ganancias a corto plazo, prefieren “seguir bailando mientras la música suene” y los reguladores son incapaces de verificar quién toca la música. La advertencia de Burry ataca la complacencia del sistema y advierte que cuando el flujo de dinero circular se detenga y la narrativa de crecimiento infinito choque con la realidad de una demanda limitada, la caída no será una corrección de mercado, sino el colapso de una ilusión contable que todos decidieron creer.

Wall Street celebra el boom de la IA y los 5 billones de Nvidia, pero los expertos advierten la creación de una burbuja impulsada por la economía circular que infla las ganancias tecnológicas

Paramount Skydance presentó una oferta valuada en más de 108 mil millones de dólares para adquirir la totalidad de Warner Bros. Discovery, superando ampliamente la propuesta de Netflix

Un estudio reveló que la presidenta Claudia Sheinbaum encadenó dos momentos clave que detonaron interacciones positivas en redes sociales.

Meta pagará a gigantes como CNN y Le Monde por usar sus noticias en tiempo real en su IA. Un giro en el negocio de medios ante la crisis de tráfico web y las demandas por derechos de autor.